キャッシュレス化により貨幣の機能が拡張した

貨幣のゆくえ②

貨幣は決済手段であり、必ずしも紙幣や硬貨のような形態である必要はない。続々とさまざまなデジタル通貨が生まれる中、これからの貨幣はどのようなものになっていくのか。日本銀行金融研究所の副島豊所長に、これからの貨幣について考えを伺った。

副島豊 そえじま・ゆたか

日本銀行金融研究所所長

1990年日本銀行入行。金融研究所や金融市場局、金融機構局、決済機構局、調査統計局などで主にリサーチ業務に従事、直前はFinTechセンター長。金融システムレポートや決済システムレポートを創刊。学界活動、論文執筆も行っている。21年9月より現職。

キャッシュレス化が進めばコストも削減できる!?

近年、日本でもキャッシュレス化が進んでいます。買い物が便利になるだけでなく、お店や金融機関にとっても現金を取り扱うコストが削減でき、また、ポイントを活用したエコシステムに顧客を囲い込めるというビジネス戦略の観点からもキャッシュレス決済が推進されています。

日本ではATMが津々浦々にまで張り巡らされており、これはこれで便利なのですが、そのコストは必ず誰かが負担しています。人口減少が進む中で、今の現金流通の仕組みを今後も維持していくのは難しそうです。

しかし、キャッシュレス社会になれば、決済コストは本当に削減できるのでしょうか。キャッシュレス決済事業者も、お店との間で決済するときには銀行を使わざるを得ません。ポイントの入金もそうです。

そこで少し話が迂遠(うえん)になってしまうのですが、銀行を中心とした現在の決済インフラがどのように出来上がっているかお話ししたいと思います。

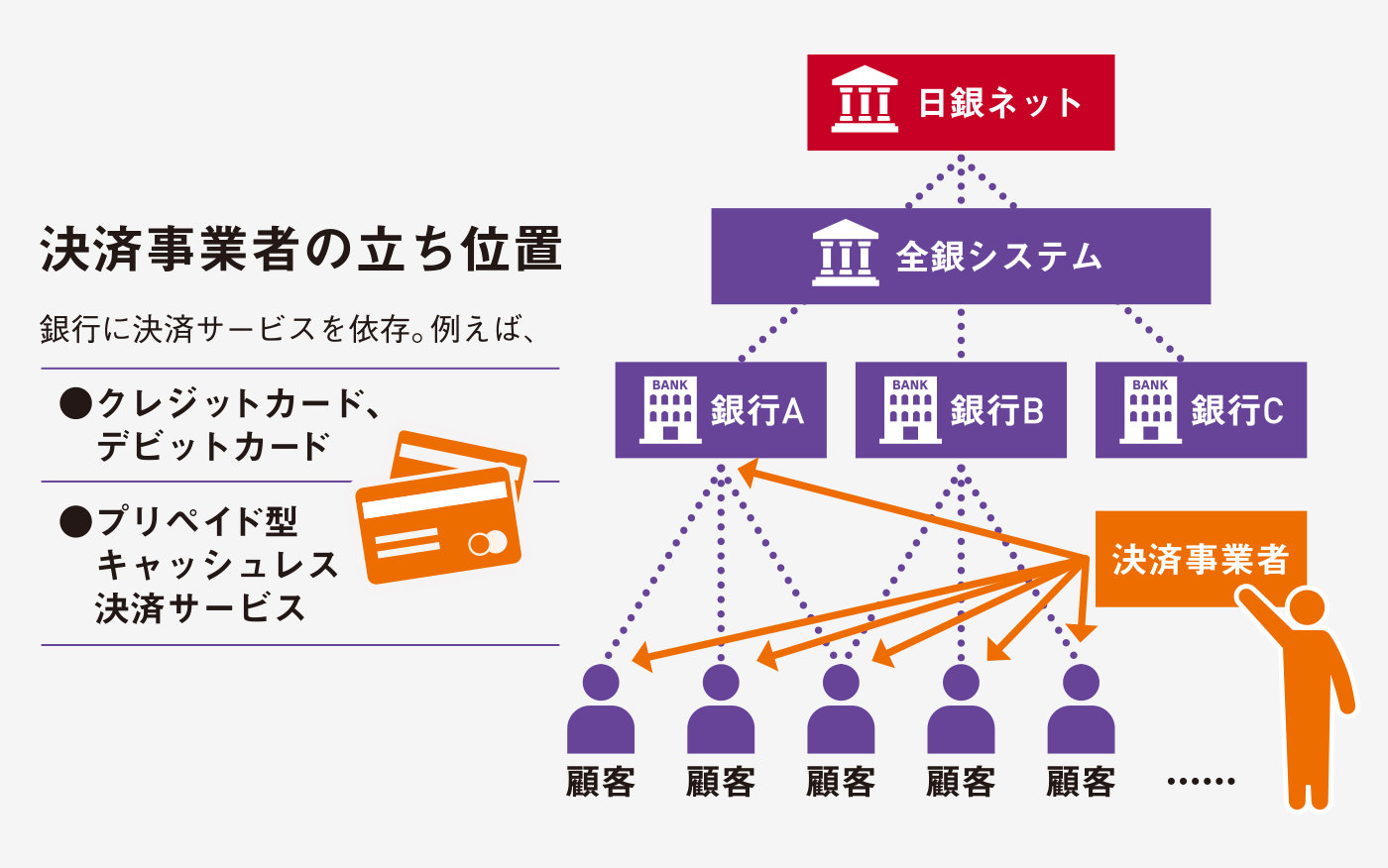

例えば、A銀行に口座を持っている顧客同士が送金をする場合であれば、銀行内での振替で済むので簡単です。では、A銀行の口座からB銀行の口座への送金はどうでしょうか。まず、全銀システムという清算機関でA・B銀行間の他の小口送金と合算され、最終的な支払額が計算されます。この支払は日銀にある両銀行の当座預金口座で振り替えられます。

預金は銀行の預金者に対する債務であり、行内振替ではA銀行の債務が増減されることで送金が行われます。しかし、銀行Aの債務と銀行Bの債務の間には互換性がありません。そこで、日銀にある銀行の預金を増減させることで銀行間の送金が行われるのです。日銀が「銀行の銀行」と呼ばれる理由の一つがこれです。

言い換えると、債務としての預金マネーを日銀が銀行に発行し、銀行が顧客に発行するという二層構造になっているのです。ここにキャッシュレス決済事業者が加わると上図のように階層が増え、決済コストは増えてしまいます。

中央銀行デジタル通貨が採用される社会は来るか

この問題に対してイギリスなどでは、キャッシュレス決済事業者が中央銀行や小口専用の清算機関にアクセスできる仕組みがつくられました。これで二階層構造に戻したわけです。

もう一つのアプローチが、近年多くの国で議論が行われている中央銀行デジタル通貨(Central Bank Digital Currency 以下CBDC)です。これは、現金という中央銀行債務、つまり発行体が単一の債務を皆で使うという効率的なやり方をデジタル技術で達成するものだと言えます。互換性がないさまざまな債務性マネーが乱立するよりも、決済手段としてのCBDCとそのインフラを中央銀行が提供し、決済事業者や銀行がCBDCを決済サービスに用いることで、債務性マネーの二階層「発行」構造を回避しようというものです。

大事なのは、決済「手段」は中央銀行が提供しますが、決済「サービス」は民間事業者が提供するという点です。現金と同じで利用者やお店の受払を支えるサービスやインフラを提供するのは民間事業者です。それゆえ幅広い関係者との議論が必要となります。また、CBDCは、いつでもどこでも安全安心に便利で安価に使え、他のマネーとの互換性もなければなりません。こうした課題をさまざまな関係者や他国の中央銀行と議論しているところです。

ところで、CBDCを調査検討している国であっても現金がなくなってよいと考えている国はないと思います。デジタルデバイスが使えない人、使いたくない人もいますし、災害で大規模停電が発生した時はやはり現金もあった方がよいでしょう。

現金とデジタル通貨の程よいバランスのあり方も、今後私たちが探っていくべき課題の一つだと思います。

マネーの機能は決済にとどまらない

今、私たちの周りには、クレジットカードに加えて、電子マネーや「○○PAY」のようなコード決済など、さまざまなキャッシュレス決済サービスが登場しています。

これらのサービスの担い手であるキャッシュレス決済事業者の特徴は、ECサイトや通信キャリア、小売流通など、大規模な本業を持っていることです。事業者にとって「○○PAY」は、決済サービスであると同時に、そこで顧客を獲得し本業サービスに送客するための手段でもあるわけです。

これは、マネーの新しい機能と関係してきます。新しいマネーは決済サービスを改善するだけでなく、他の事業サービスと結合することで、新しい付加価値を生み出していくポテンシャルを持っています。マネーが価値のビークルから情報のビークルに進化していく。そういう時代の巡り合わせに私たちは立ち会っているのかもしれません。

FinTechイベントで日銀黒田総裁が行った講演では、そうしたマネーシステム、金融システムの未来像が語られています(※)。新しいマネーがどのように便利で豊かな社会をつくり出していくのか、そうした視点でマネーシステムの未来を見つめています。

※ 「情報システムと金融システムの融合:アズ・ア・サービスの先にあるもの」 FIN/SUM2021、2021年3月16日